La baja de la inflación y el desafío del Gobierno para impulsar el consumo en Argentina

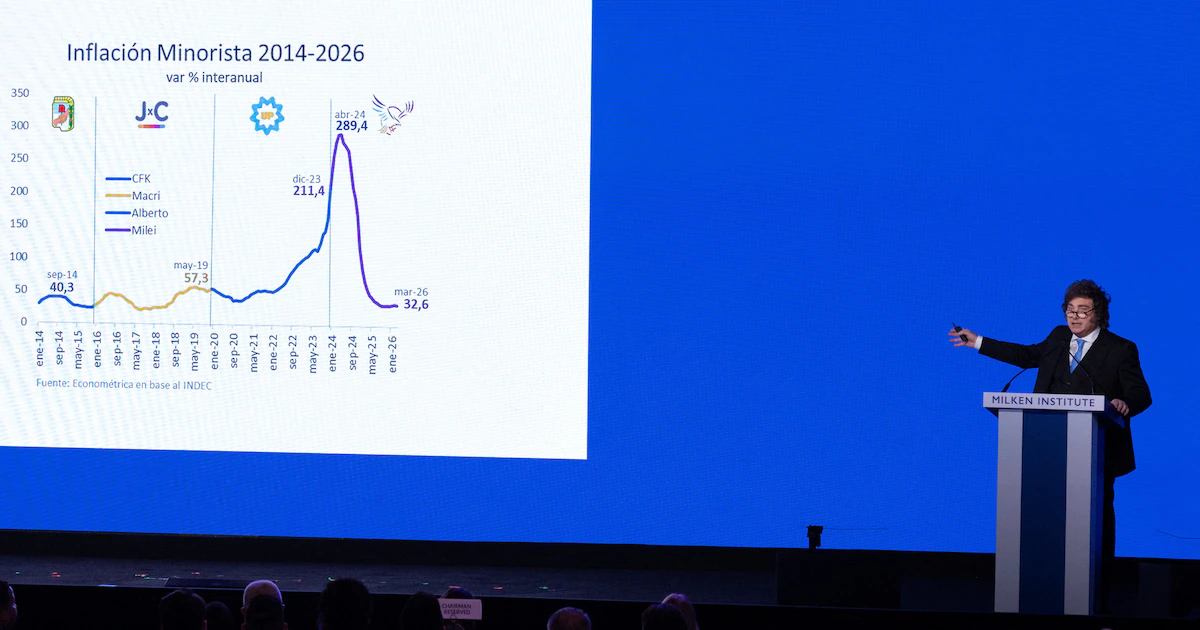

Tras diez meses de subas consecutivas, la inflación en Argentina mostró un descenso, registrando un 2,6% en abril. Sin embargo, el Gobierno enfrenta el desafío de reactivar el consumo y mejorar los ingresos en un contexto de incertidumbre económica y electoral.

La economía argentina registró un punto de inflexión con la baja de la inflación en abril, que se ubicó en un 2,6% después de diez meses consecutivos de incrementos. Este dato, aunque modesto, representa un respiro para el Gobierno, que lo considera su principal activo de cara a las próximas elecciones. Sin embargo, el desafío ahora radica en cómo traducir esta desaceleración de precios en una mejora tangible para los ingresos y el consumo, que han sufrido una caída significativa.

La lucha contra la inflación ha sido una prioridad para el actual gobierno, con el presidente Javier Milei reiterando su compromiso con la estabilidad macroeconómica y el equilibrio fiscal. La estrategia se ha centrado en apagar el motor de la emisión monetaria, buscando una “menor inflación” que, según la teoría, debería derivar en “mejores salarios”. No obstante, la concreción de este efecto en el corto plazo es una gran incógnita.

Desafíos en la reactivación económica

A pesar de la baja inflacionaria, las encuestas de humor social reflejan una creciente preocupación por el empleo y la insuficiencia de los ingresos. El Gobierno ha descartado medidas de “plan platita” o impulsos a la obra pública que pongan en riesgo las cuentas fiscales, manteniendo firme su postura de ajuste. Esto plantea un escenario complejo para la reactivación del consumo.

Una de las opciones que se baraja es la implementación del plan de “remonetización” de la economía, presentado por el equipo económico a fines del año pasado. Este plan, que aún no ha arrancado, busca que los pesos utilizados por el Banco Central para la compra de dólares no sean reabsorbidos, sino que contribuyan a impulsar la actividad económica. Hasta el momento, el BCRA ha comprado USD 8.000 millones en lo que va del año, pero la base monetaria ha caído un 5% en términos nominales, evidenciando un apretón monetario sostenido para controlar la inflación y el tipo de cambio.

Recuperación lenta y sectores clave

La recuperación de los ingresos se proyecta como un proceso lento, incluso en el mejor de los escenarios con un plan de expansión monetaria en marcha. Las empresas se muestran cautelosas, priorizando la eficiencia en un contexto de apertura económica, mayor competencia, impuestos elevados y un tipo de cambio apreciado. Esta situación impacta directamente en la política salarial, que se mantiene moderada.

A pesar de la debilidad del consumo interno, la economía argentina podría registrar un crecimiento cercano al 3%, impulsado principalmente por sectores no generadores de mano de obra intensiva, como el agro, la energía y la minería. La incógnita es si este “derrame” de la gran cosecha gruesa se sentirá en otros sectores, como el inmobiliario. El crédito, aunque con posibilidades de repuntar, lo haría de forma gradual, dado el incremento de la morosidad bancaria y la necesidad de una baja de tasas en préstamos personales y tarjetas de crédito, que se mantienen elevadas.

Datos clave

| Indicador Económico | Situación Actual |

|---|---|

| Inflación (abril) | 2,6% |

| Base Monetaria (variación nominal anual) | -5% |

| Compras BCRA de dólares (en lo que va del año) | USD 8.000 millones |

Riesgo cambiario y escenario electoral

La “ventana” de tiempo para lograr una reactivación del consumo interno es relativamente breve, especialmente considerando el calendario electoral de 2027. La incertidumbre política, la demanda de dólares para atesoramiento y la posible debilidad del gobierno en ese período podrían generar un aumento sustancial de la demanda de divisas, como ocurrió en 2025.

La estabilidad cambiaria es crucial para mantener la baja de la inflación en los próximos meses. Hasta ahora, las fuertes compras del Banco Central no han impulsado la cotización del dólar, que se mantiene en una “minibanda” entre $1.350 y $1.400 en el mercado mayorista. Sin embargo, la perspectiva de una mayor demanda de dólares en el futuro cercano, sin certezas sobre el resultado electoral y con un gobierno potencialmente más débil, representa un desafío significativo para la gestión económica.

Fuente

Infobae Argentina Publicacion original: 2026-05-17T04:09:41+00:00

Noticias relacionadas

La tensión en Medio Oriente escala y los mercados energéticos reaccionan de inmediato. El presidente de Estados Unidos, Donald Trump, anunci

La tensión en Medio Oriente escala y los mercados energéticos reaccionan de inmediato. El presidente de Estados Unidos, Donald Trump, anunci

Leer nota

Un operativo del Servicio de Inmigración y Control de Aduanas de Estados Unidos (ICE, por sus siglas en inglés) en Houston, Texas, culminó c

Un incidente en Houston, donde un agente del Servicio de Inmigración y Control de Aduanas de EE.UU. (ICE) disparó y mató a…

Leer nota

Gobierno obtiene US$ 3.200 millones en préstamos para cubrir vencimiento de deuda

El Estado nacional asegura financiamiento con bancos internacionales, respaldado por el Banco Mundial y el BID, para afrontar un pago de deuda…

Leer nota

El Palacio de Buckingham ha lanzado una oferta de empleo que ha captado la atención de profesionales audiovisuales en todo el mundo: la búsq

La Casa Real británica abrió una convocatoria para un puesto de videógrafo con un sueldo atractivo, generando interés global sobre las oportunidades…

Leer nota